Los expertos argumentan que el potencial económico del Brasil, de Rusia, de la India, y de China es tal que pueden convertirse en las cuatro economías dominantes hacia el año 2050. La tesis fue propuesta por Jim O'Neill, economista global en Goldman Sachs. Estos países se estima que tendrán más del 40% de la población mundial y tendrán un PIB combinado de 134.951 trillones de dólares. En casi cada escala, serían las entidades más grandes en la escena global. Sin embargo, es importante observar que no es el intento de Goldman Sachs el de argumentar que estos cuatro países forman una alianza política, tal como la Unión Europea, o cualquier asociación que negocia formalmente, como la Asociación de Naciones del Sureste Asiático (ASEAN). Sin embargo, han tomado medidas para aumentar su cooperación política, principalmente, pues una manera de influenciar los Estados Unidos coloca en acuerdos del comercio mayor, o, con la amenaza implícita de la cooperación política, como manera de extraer concesiones políticas de los países desarrollados, tales como la cooperación nuclear propuesta con la India y Brasil.Mientras que en China se pronostica que colapse con su extremada desigualdad entre sus clases sociales.

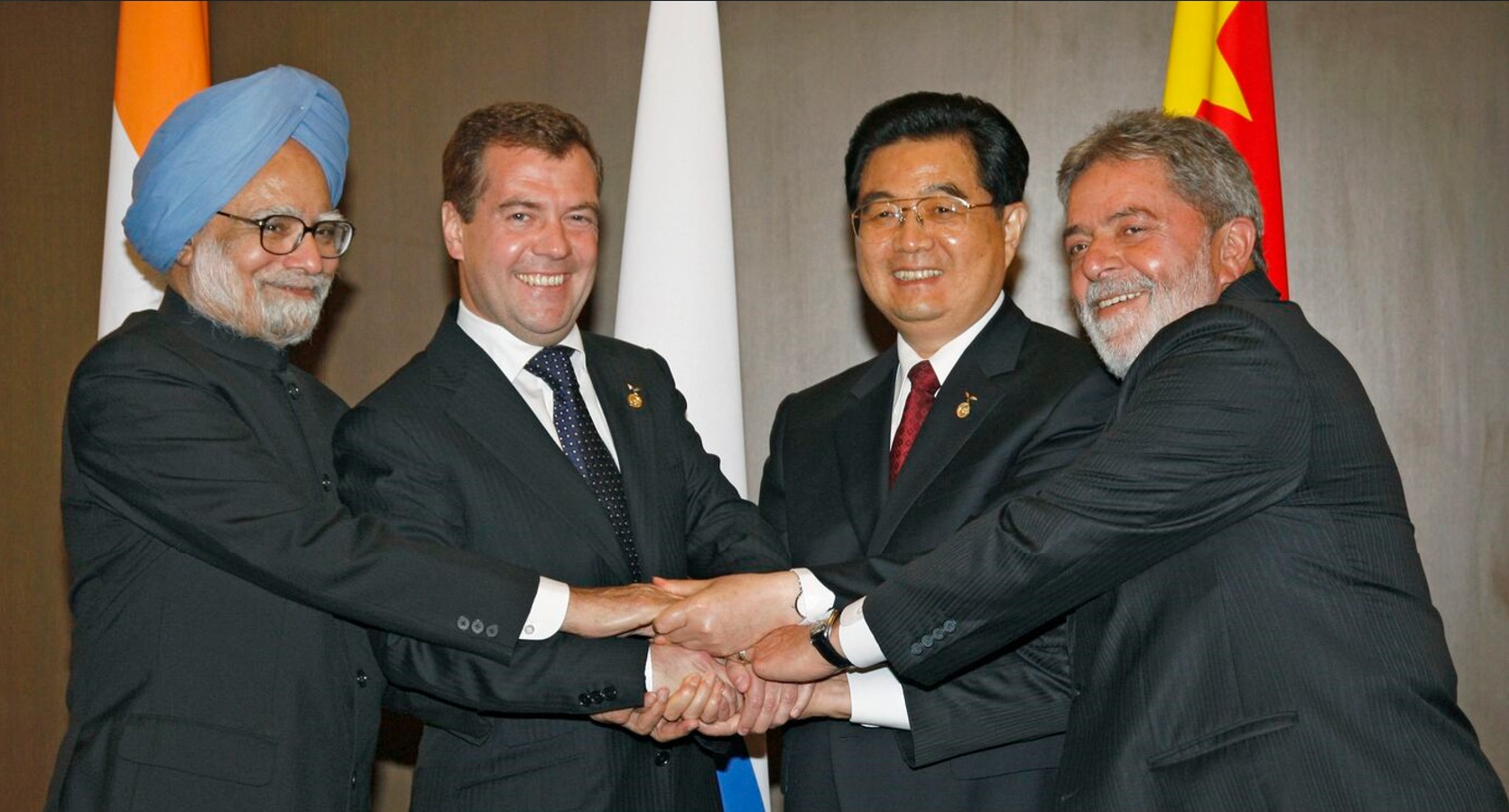

Soñando con BRICs: Rumbo a 2050 (2003)

La tesis BRIC, defendida en el ensayo Dreaming with BRICs: The Path to 2050, reconoce que Brasil, Rusia, India y China han cambiado sus sistemas políticos para abrazar el capitalismo global. Goldman Sachs predice que China e India, respectivamente, serán los proveedores globales dominantes de tecnología y de servicios, mientras que el Brasil y Rusia llegarán a ser semejantemente dominantes como proveedores de materias primas, aunque los dos últimos ya empezaron a aumentar de manera estupenda sus parques industriales. Se presume así que el paso siguiente será la cooperación dentro del BRIC, puesto que Brasil y Rusia juntos constituyen los mayores surtidores de materiales y alimentos del mundo actual. Así, el BRIC tiene el potencial de formar un bloque económico de enorme alcance con un estatus mayor que del actual G8, G7 + Rusia. Brasil es dominante en biodiversidad, mineral de hierro, etanol y en alimentos, mientras que Rusia tiene una potente industria de armamentos, enormes fuentes de petróleo y gas natural. La tesis de Goldman Sachs documenta así cómo las materias primas, el trabajo, la tecnología, y las compañías se han difundido hacia fuera de Estados Unidos a través del mundo.

Después del final de la guerra fría, o aún antes, los gobiernos del BRIC llevaron a cabo reformas económicas o políticas encaminadas a permitir que sus países se incorporaran a la economía mundial. Para competir, estos países han fortalecido mucho la educación, la inversión extranjera directa, el consumo doméstico, la división de los ingresos y el espíritu de empresa doméstico. Según el estudio, India y Brasil tienen el potencial de crecimiento más rápido entre los cuatro países de BRIC durante los próximos 30 ó 50 años. Una razón importante para esto es que la disminución de la población en edad de trabajar sucederá mucho después en India y Brasil que en Rusia y China.

A pesar de que el balance del crecimiento muestra un corrimiento decisivo en favor de las economías del BRIC, la riqueza promedio de los individuos en las economías más avanzadas continuará por encima del promedio de las economías de BRIC. Goldman Sachs estima que para el 2025 el ingreso per cápita del G6 (G8) excederá de $35.000, mientras que cerca de 340 millones de personas en las economías del BRIC tendrán niveles de ingresos similares. El informe también destaca la gran ineficacia de la India en uso de la energía y menciona la dramática subrepresentación de estas economías en los mercados de capitales globales. Estas contradicciones resaltan las poblaciones enormes que existen dentro del BRIC, que hace relativamente fácil obtener una abundancia agregada que eclipse el G6 a pesar de que seguían habiendo niveles de ingreso per cápita por debajo de la media de los países industrializados de hoy. Este fenómeno afectará también mercados mundiales pues las corporaciones multinacionales procurarán aprovecharse de los potenciales enormes de los mercados en el BRICs produciendo, por ejemplo, automóviles más baratos y otras manufacturas al alcance de los consumidores dentro del BRIC en lugar de los modelos de lujo que generan la mayor parte de las ganancias a los fabricantes.

India, Brasil y China han comenzado ya a hacer sentir su presencia en los sectores de servicios y manufacturas en la arena global. Las economías desarrolladas del mundo han tomado ya una nota seria del hecho.